Advertencia del SAT

El Servicio de Administración Tributaria (SAT) endurece las medidas contra prácticas indebidas. Comerciantes, industrias y patrones que condicionen la emisión de facturas o el pago de nómina a la presentación de la constancia de situación fiscal podrían enfrentar sanciones económicas significativas.

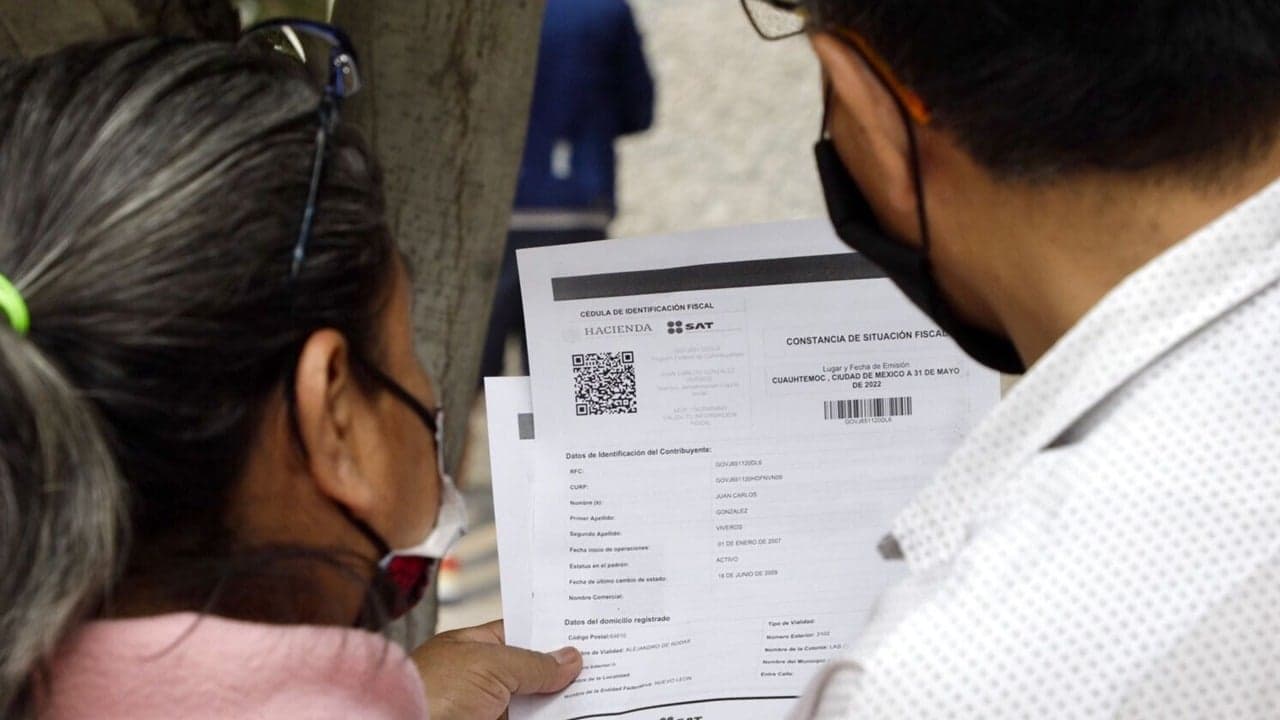

El SAT ha advertido que la solicitud obligatoria de la constancia de situación fiscal para la emisión de facturas, recibos fiscales o pagos de nómina constituye una infracción al Código Fiscal. De acuerdo con José Miguel Ricaño Hernández, administrador Desconcentrado de Servicios al Contribuyente del Distrito Federal 4 del SAT, quienes incurran en esta práctica serán acreedores a multas que oscilan entre los 21 mil 240 y los 122 mil 440 pesos.

Ricaño Hernández enfatizó que no es necesario presentar la constancia de situación fiscal para recibir una factura o pago de nómina. Los emisores únicamente requieren la clave del Registro Federal de Contribuyentes (RFC), el nombre o razón social del contribuyente, el código postal y el régimen fiscal. Con estos datos, cualquier emisor está en capacidad de generar una factura sin la necesidad de la constancia.

Además, el funcionario del SAT aclaró que esta medida también aplica para los comprobantes de pago de nómina, por lo que los patrones no podrán exigir a sus empleados la constancia de situación fiscal. El SAT ha facilitado a los patrones la obtención directa de los datos de sus empleados para el timbrado de nómina, eliminando la obligación de los trabajadores de acudir a las oficinas del SAT o generar la constancia en línea. La constancia de situación fiscal no tiene vigencia, por lo que la exigencia de una fecha reciente es improcedente.